工发咨询

在知识经济时代,人才是公司最宝贵的财富,由于人力资本具有极高的流动性,因此吸引、保留和激励企业中的关键人才对企业的发展有着重要的意义。特别是公司的经营者团队,他们对于企业的发展更是有着不可低估的作用。在入世后,跨国公司进入中国享受国民待遇,和中国企业竞争,它按照国际人才市场的标价吸纳这些优秀人才,但是国企和中国的民营企业还很难做到这些,因此构建有效的企业经营者激励模式成为摆在国企和民营企业面前的一个重要问题,而经营者团队持股将是解决这一问题的有效途径之一。下面我们将重点针对国有企业存在的一些问题,探讨如何进行企业经营者团队持股设计。

我们在咨询工作中接触了大量的经营者,发现对他们所采取的激励方式主要是年薪制,年薪制实际上是短期激励和中期激励的结合,并不能解决企业经营者长期激励的问题,而且对企业的产权和相应的法人治理结构没有触动。而经营者团队持股有利于在企业内部建立持久的激励体系,将经营者个人利益与企业效益紧密结合,形成利益/风险共同体,避免经营者的短期行为。另外,通过明晰产权,让企业的经营者持有公司的股份,稀释国有股的比例,当其持有的股份达到一定数额时可以有效地防止大股东的独断专行,同时促进企业经营者对公司的经营决策负责,能够建立起有效的治理机制。

目前,国有股减持、十六大确立的管理等生产要素按贡献参与分配原则为经营者团队持股提供了政策上的依据,这是我们进行这项工作的前提条件。另外它还涉及到资产、财务、法律、人力资本管理等方面极其复杂的问题,是一项复杂的、专业性很强的工作,因此实行经营者团队持股必须要慎重进行,在某些专业领域应借助咨询公司的优势,推动企业经营者团队持股工作的顺利进行。

由于管理要素是企业无形资产的一个组成部分,因此经营者持股总额度的上限可通过无形资产评估的通用公式计算出来,它确定的是经营者团队持股的总盘子。此项工作之后的经营者个人额度设计是经营者团队持股有效激励体系设计中的一个重要组成部分。结合我们在咨询过程中的实际运作和对这个问题的研究,下面重点探讨如何量化经营者的持股比例和额度。

经营者个人持股的核心思想是使经营团队成员成为公司的所有者和经营者,其收入及权益与公司盈亏直接挂钩,能够得到基于利润等经营目标的股东报酬,从而充分发挥其管理才能和敬业精神。

在经营者持股额度设计中不同的对象的持股比例应拉开档次,否则就会变成福利持股,失去激励作用。个人持股额度设计主要应考虑以下几个因素:任职岗位、经营者团队成员业绩表现、工作年限、竞争企业同类人才授予比例、工资和其他福利待遇等。

对于经营者持股额度设计,我们重点应考虑以下问题:

1、经营者持股原则

1)面向未来

即注重长期、有效的激励,激发经营者在现有的岗位上做出更加突出的贡献;

2)认可以往贡献

即结合过去任职的岗位,任职的工作年限以及在任职岗位上的经营业绩,对经营者以往的贡献给予认可。

在这两条原则中,面向未来的原则更为重要,因为企业的发展更取决于经营者未来能够做出的业绩。但对于相当一部分中国企业来讲,由于以往的激励制度虽然认可了经营者的个人贡献,但不足以完全补偿经营者以往的个人贡献,因此在进行设计时可适当考虑经营者以往的个人贡献。

2、经营者持股额度设计的思路

经营者持股额度设计的思路主要在于如何实现以上两条原则。我们认为面向未来的原则,所涉及的主要是对现有岗位价值的判断,利用国际通用的岗位评价法可确定经营者团队成员所在岗位的相对价值及分值;而认可以往贡献,主要涉及的因素是以往任职岗位、所在单位业绩、个人业绩,这些因素系数的乘积即为个人贡献得分。两者累加即可得到经营者团队成员个人的评估得分。将个人评估得分与经营者团队成员得分总和相比即可得出每个人的股权比例,并最终计算个人持股数额。

在实际操作中,由于两个原则涉及因素的重要性不同,因此,应当赋予不同的权重。权重应结合企业的实际情况确定,但应重点体现面向未来的原则,岗位价值的权重应大于个人贡献的权重。

3、经营者团队设计中主要因素得分的确定

经营者团队成员个人持股比例设计中所涉及的因素很多,从以上论述中可看出,经营者团队成员岗位价值评价和个人贡献的确定是两个非常重要的因素。

1.如何进行岗位价值评价

经营者所在岗位不同,职责不同,在企业中的价值也不同;因此,无论对现有岗位还是对过去任职的岗位都要做出价值评价,这可通过国际通行的岗位评价工具来解决。主要遵循的步骤如下:首先,确定评价要素,其次,划分评价要素的等级和权重,在此基础上对每个岗位的评价要素进行打分并最终确定每个岗位的得分。

在此过程中,会涉及两个问题:

①岗位在不同企业的价值评价问题

如果所有的岗位都在一个企业中,可直接通过岗位评价系统得出每个岗位的价值;但如果岗位属于同一集团中不同单位,就需考虑两方面的因素,岗位所在单位的重要性和岗位在单位中的重要性。两者系数的乘积即为某一岗位的价值得分。单位重要性可通过单位重要性评价系统来解决,评价因素应结合企业实际情况确定,可参考以下因素:单位对集团的战略重要性、公司总资产、公司净资产、主营业务收入、利润总额、净资产收益率、人员规模和人才比例等,岗位评价则可结合国际通行的岗位评价系统来解决。

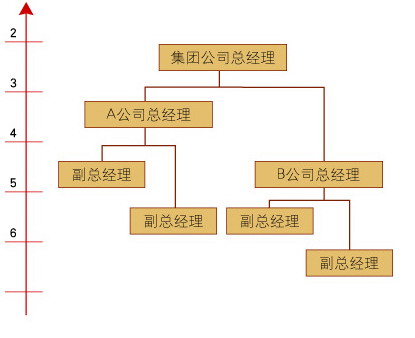

比如,某一集团公司,有两个子公司,A公司和B公司,两个子公司的规模、经营业绩不同,A公司年度利润总额为3亿元,B公司年度利润总额为0.8亿元,那么同为公司的总经理和副总经理等高层管理职位,其岗位价值就不同。其岗位等级如下图所示:

②党群系统的岗位价值评价问题

对于很多国有企业来说,党群系统可能是企业经营者团队持股设计中需考虑的一部分,但党群系统的某些工作难以量化,因此,在进行岗位评价时,我们建议党群系统的岗位得分可参照公司中行政系统的得分来确定。

2.个人贡献的确定,经营者个人业绩的确定要结合过去任职的岗位、任职的工作年限和在以往任职岗位上的业绩来确定。把以往岗位的价值得分作为基数,工作年限和以往任职岗位的业绩得分作为系数,它们的乘积即为个人贡献得分。其中岗位价值判断和个人业绩判断都是关键因素,岗位价值判断可通过以上介绍的方法确定,而个人业绩的确定,则主要通过企业的业绩评价系统来解决。

在个人业绩确定时应区分两种情况,如果所有岗位均在同一企业,那么个人的业绩即重点业绩目标的完成率;如果岗位属于同一集团不同单位,一方面应从各单位提取重点业绩目标完成数据,计算各单位年度重点业绩目标完成率,另一方面计算单位中的个人业绩完成率,两者的乘积即为个人业绩得分。

在确定了经营者团队持股的额度之后,通过确定经营者团队持股资金的来源及个人出资的比例及方式,确定经营者团队持股者的权益、权利及责任,以及补偿金偿还时间,兑现时间及有关规定,一个比较完整的经营者团队持股方案就出来了。这两个方面涉及到资金运作、财务、政策、法律等重要内容,在此不一一赘述。 从以上论述中可以看出,经营者团队持股比例和额度设计中需考虑的因素很多,要保证其客观、公正性,必须利用科学的评价工具和方法将经营者团队成员个人持股的档次拉开,才能保持激励的有效性;同时还应考虑中国企业的实际情况,使方案真正具有可行性。在此由于篇幅所限许多细节问题没有展开,我们只是提供了一个概括性的思路,供大家参考。

|